腾讯员工平均月薪8.3万元,一季度净赚419亿,其高薪酬背后是强大的业务盈利能力和战略布局支撑。

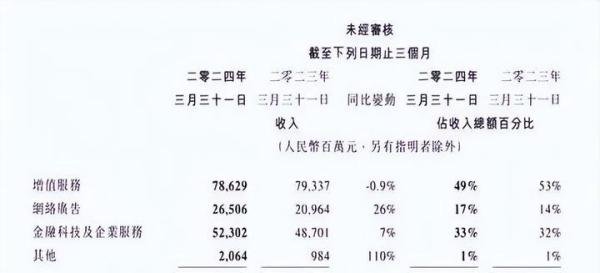

2024年一季度总收入1595亿元,同比增长6%;净利润419亿元,同比大涨62%,日均入账超4亿元。

利润增速远超收入增速,主要得益于成本控制与业务结构优化。

员工总数10.48万人,总酬金成本260亿元,人均月薪8.3万元(较去年同期下降3000元)。

高薪酬源于公司整体盈利能力,而非单纯“印钞机”效应。

腾讯收入主要分为增值服务、广告收入、金融科技与企业服务三大板块,各业务协同驱动利润增长。

增值服务(占比49%):

包含游戏、音乐订阅、视频号、直播等业务。

一季度营收微降1%,但毛利增长5%,毛利率从54%提升至57%,基本盘稳固。

游戏业务仍是现金牛,但增长趋于平稳;视频号等新兴业务成为新增长点。

金融科技与企业服务(营收523亿元):

同比增长7%,受益于支付业务渗透率提升及企业服务场景拓展。

云服务、智慧零售等B端业务持续贡献稳定收入。

广告收入(增速最快):

网络广告收入毛利同比增长66%至145亿元,毛利率从42%提升至55%。

核心驱动力:视频号用户时长激增,带动广告库存与点击率提升。

用户数据:

一季度总用户时长同比增长超80%,用户停留时间超朋友圈两倍。

依托微信13.59亿月活用户(同比增长3%),视频号快速渗透社交场景。

商业价值:

广告利率提升直接拉动腾讯整体毛利率,成为利润增长关键引擎。

直播带货、品牌广告等变现模式逐步成熟,未来想象空间巨大。

微信的统治力:

合并月活账户数达13.59亿,国内渗透率近100%,且仍保持3%的同比增速。

微信不仅是社交工具,更是腾讯所有业务的流量入口与基础设施。

流量变现路径:

游戏:通过微信社交裂变降低获客成本,延长热门游戏生命周期。

支付:微信支付占据移动支付半壁江山,金融科技业务水到渠成。

视频号:在短视频赛道后发先至,依托微信关系链实现冷启动与快速迭代。

核心优势:

微信生态:用户粘性极高,形成“社交+内容+支付”的闭环,竞争对手难以复制。

多元化业务:游戏、广告、金融科技三足鼎立,抗风险能力强。

潜在风险:

短视频竞争:抖音、快手仍占据用户心智,视频号需持续投入以巩固地位。

监管压力:金融科技、游戏等领域面临更严格的合规要求。

腾讯的高薪酬与盈利能力,本质是微信流量垄断下的生态变现。视频号的崛起标志着腾讯在短视频赛道完成关键布局,而金融科技、企业服务等B端业务则为其提供了长期增长韧性。尽管面临监管与竞争挑战,但凭借微信的“定海神针”,腾讯仍有望维持互联网行业的领先地位。