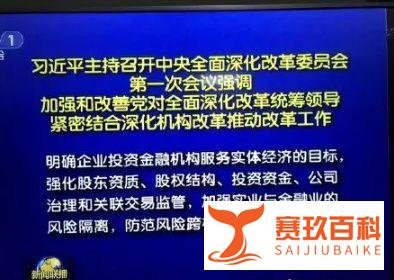

3月28日,中央全面深化改革委员会第一次会议审议通过了《关于规范金融机构资产管理业务的指导意见》,这一资管新规涉及百万亿元市场规模,影响重大。以下从新规背景、过往乱象、新规影响及投资者应对建议几个方面展开介绍:

行业规模庞大:资产管理行业资金规模巨大,达百亿元之巨,且涉及老百姓的血汗钱,管理问题影响广泛,因此国家高度重视新规出台,征求意见期长达4个月,足见审慎态度。

规范理财需求:资管新规征求意见稿内容上万字,条文复杂,核心是规范理财行为,其中最直接关系老百姓的是规范银行理财。

影子银行问题

概念本质:影子银行是银行为逃避监管、获取更大利润,与证券、信托等金融机构合作开展的类似“猫抓老鼠”的业务。它有金融功能却无金融实体,如银行与信托、基金合作卖理财产品,银行往往只是通道,产品背后可能是高风险的股权融资计划,银行赚取1%到2%的通道费用。

风险隐患:这种业务通道长、监管薄弱,价格波动或投资失败可能性大,且银行不负保本责任。从2012年开始就有各种银行理财产品违约事件,如华夏银行的“中鼎财富”系列、平安银行的“聚宝盆”、交通银行的“得利宝”等。去年广发银行因侨兴债被罚款7.22亿,员工私刻公章违规担保超百亿,也反映出银行理财乱象丛生。

对银行理财的规范

禁止保本理财:目前银行理财规模30万亿,保本理财7万亿,新规规定为控制金融风险,银行不能再开展保本理财业务。

打破刚性兑付:银行不能承诺预期收益率,未来新发理财收益率波动将增大,类似公募基金。

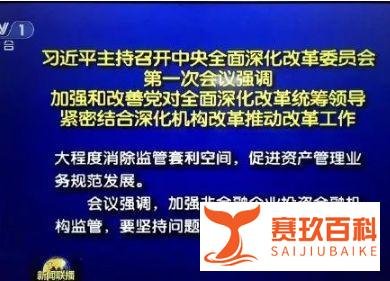

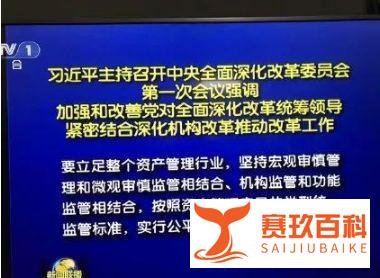

对行业和从业者的影响:这是一项重大改革,涉及百万亿元市场规模,影响500万金融人的职业生计,资产管理行业将翻开新的一页,影子银行和交叉金融产品风险问题成为2018年银行监管重点,市场乱象将进一步得到遏制。

增强金融知识:银行理财有风险,打破刚兑后更是不保本不保息。面对各种理财产品,无论是“互联网金融”“区块链金融”,还是大银行、大机构的理财,都不能放松警惕,购买前要认真思考。

谨慎选择产品:不要指望理财产品保本保息和有人兜底,要看清资产端出口。目前无风险收益率在4% - 5%左右,高出这个水平要警惕。购买时要谨慎,看清产品投向,根据自身能力购买风险匹配的理财产品。

树立正确理念:金融力量在于基于时间的复利,安全保障来自审慎投资、对风险与收益的认知和分散投资。不要利令智昏、孤注一掷,避免赔了夫人又折兵。不要以为自己能逃过击鼓传花的最后一棒,要清醒认识自己的无知,提高防范意识,不被高利诱惑,抵制博傻游戏和金融骗局,对金融保持敬畏。